国債で減税していいのか?中田敦彦が語る“逆ノミクス”とインフレリスク【動画要約+解説】

01-strategy

使ってみた研究所

「国債で減税」は本当に危険なのか。

SNSや動画で意見が割れる中、何を信じればよいか迷う方も多いはずです。この記事では、当ブログで既にまとめた中田敦彦氏の主張を土台にしつつ、三橋貴明氏の反論を比較整理します。

単なる賛否ではなく、どこで論点が食い違っているのかを、国債・MMT・金利・インフレといった重要テーマごとに並べて理解できるように構成しました。

さらに最後には、議論の内容だけでなく「相手を揶揄せず真摯に向き合う姿勢」という学びもまとめ、読者の意思決定や発信活動に役立つ示唆を提示します。

まず、中田敦彦氏が自身のYouTube動画で語った内容を整理します。彼の立場は一貫して「国債を発行して減税をするべきではない」というものです。その理由は大きく3点に集約されます。

中田氏は「国債は借金であり、いずれ返済や利払いを通じて国民が負担する」と強調しました。国債を増やすことは、将来の財政を圧迫し、若い世代に負担を残すと指摘しています。

動画では「国債は国の借金であり、返すのは国民」という言い回しで説明しており、将来世代への負担を強調していましたね。

「国債が積み上がれば金利が上昇し、返済不能に陥るリスクがある」と中田氏は主張します。つまり、国債=財政破綻の引き金という見方です。

インフレが進む中で財政出動(減税や国債発行)を行えば、さらに物価高を招き、国民生活を直撃するという懸念を示しました。したがって「今の日本で国債による減税は不適切」と結論づけています。

中田敦彦氏が動画の中で示したMMT(現代貨幣理論)の理解は、あくまで「ざっくりとしたイメージ」に近いものでした。彼の説明を整理すると、以下のような特徴が見えてきます。

国債は「技術的には簡単に発行できる」という点に注目しており、「どこまで発行できるか」という制約よりも「いくらでも発行できる」という側面を強調した説明となっています。

国債による需要増が物価上昇に直結しうる、という認識が強く、MMT=インフレ管理が難しい(危険)という結論に結びついています。

「発行できる」ことが規律の緩みにつながり、将来の増税や社会保障の圧迫をもたらすという懸念を提示しています。

インフレ対策では、本来なら金利調整や資産購入などの金融政策が大きな役割を果たしますが、中田氏の理解では「財政支出を増やすか減らすか」の方に重きが置かれています。

総じて、中田氏のMMT理解は「財源の心配が薄れる理論=インフレや規律面で危険」というフレーミングに近いと整理できます。

続いて、三橋貴明氏の反論を整理します。

三橋氏は「国債で減税をしてはいけない」という主張に対し、国債=政府の負債であると同時に民間の資産という会計(バランスシート)の視点と、政策の制約は“お金”ではなく実体(供給能力・インフレ)にあるという立場から反証します。

政府が国債を発行すると、政府のバランスシートでは負債が増えますが、同時に家計や企業・金融機関側の資産(国債や預金)が増えます。つまり「国債が増える=危険」と単純に言い切れません。

さらに、日本銀行が保有する国債の利払いは決算を通じ国庫納付金として政府に戻るため、表面上の利払い負担ほど実態は重くないという見方をとります。

グロス(Gross)は控除前の総額、ネット(Net)は控除後の純額です。国債の利払いを議論する際、日銀保有分が政府に戻る分や外国債からの受取利息を差し引いた「ネット」で見ると、実際の負担は小さく見えます。身近な例では、給与の「額面(グロス)」と「手取り(ネット)」の違いと同じイメージです。

三橋氏は、貨幣の起源を債権・債務の記録(借用書)に求めます。

これを前提にすると、政府の支出や国債発行は、民間の預金や資産の増加として会計上整合的に理解できます。

MMT(現代貨幣理論)の肝は、財源制約ではなくインフレ制約にあります。政府は自国通貨建てで支出可能でも、供給能力を超える需要を作ればインフレが加速します。

したがって、デフレ局面では財政拡大(減税・支出)が有効で、インフレ局面では金融政策・税制・供給力強化投資でバランスを取るという運用設計が重要だとします。

三橋氏は、バケツに水を注ぐようなものと比喩していましたね。面白い例えでしたので、改めて解説します。

① デフレ(需要不足)=バケツの水が少ない

② インフレ(需要超過)=バケツの水が溢れている

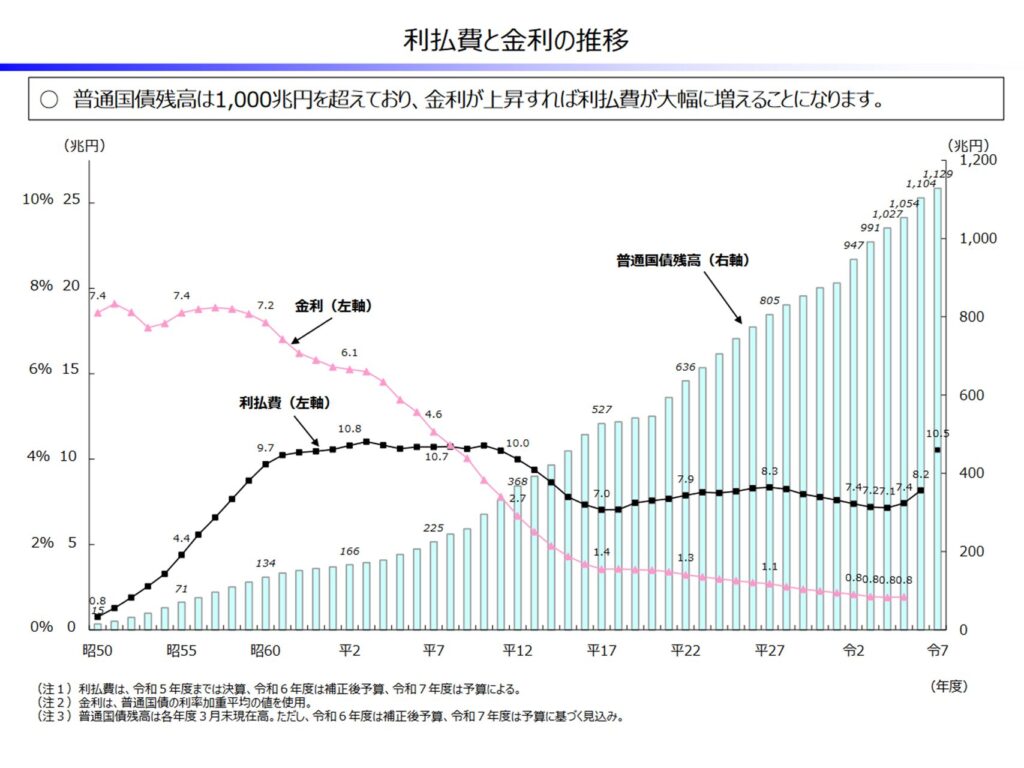

中田氏の動画では「国債発行による利払いが財政を圧迫する」と整理されていますが、三橋氏によれば、実際の国債費(利払い)は過去10年で大きく増加しておらず、特に日銀保有分の利払いは決算後に国庫に納付される仕組みとなっています。

したがって、ネットベースで見れば、国債の利払いによる実質的な負担は想像よりも軽微であることがわかります(図1参照)。

これは「国の借金=返済不能」という短絡的なイメージに対して、事実ベースで冷静に判断する重要性を示しています。

日銀のバランスシート拡大(国債買入)と、民間の預金(マネーストック)は自動的に直結しません。

また、日銀保有国債は実質的に継続的な借換えとなりやすく、利払いも国庫納付で戻るため、「国債残高が多い=直ちに金利引上げ不能」とは限らないという整理です。

イールドカーブは短期から長期までの国債金利をつないだ金利の曲線。通常は「長く借りるほど金利が高い」形になります。

YCCは、日銀が例えば『10年物の金利はこの範囲に』と目標を示し、必要に応じて国債を買って長期金利を誘導する仕組みです。

YCCは「道路の速度制限」に似ています。速度を放置すれば速すぎて危険(=金利急騰で経済が混乱)、遅すぎれば渋滞(=市場の機能不全)。

日銀は買入れで長期金利を目標範囲に保つことで、金利の“スピード”を安定させます。

三橋氏は、足元の日本の物価上昇は輸入コスト上昇や供給力の毀損が主因で、需要過多ではないと評価します。実質賃金が低迷するなか、減税は家計の可処分所得を回復し、長期的に需要を安定させ、企業の供給力投資を後押しするという位置づけです。

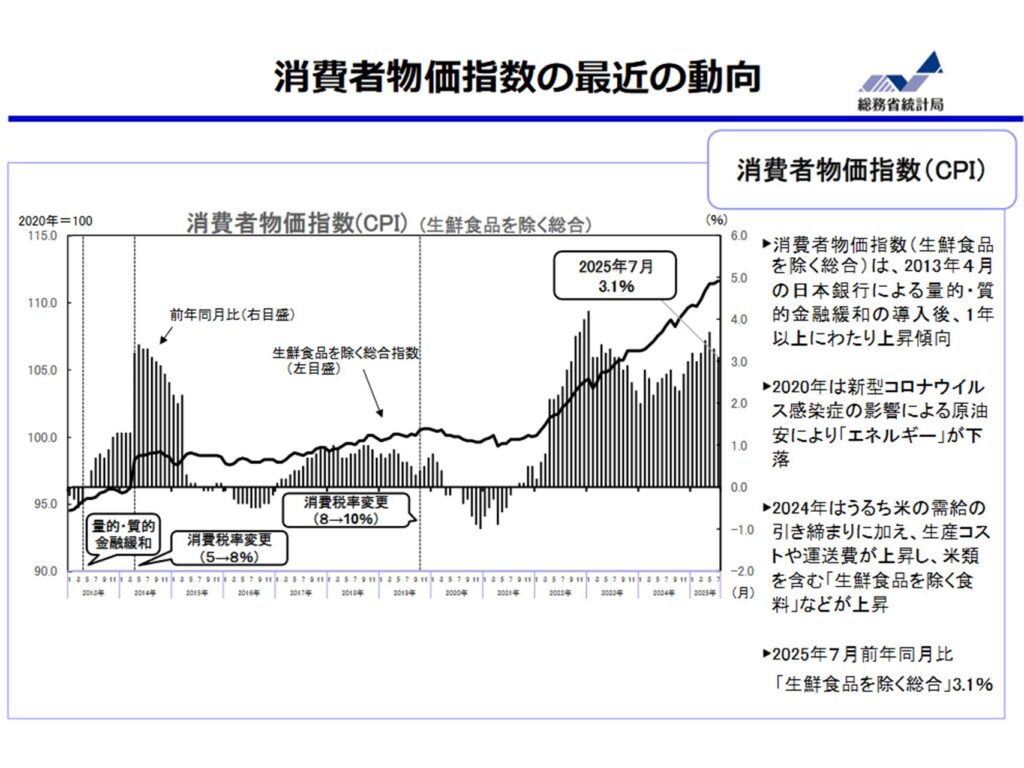

実際、総務省が発表した2025年7月の消費者物価指数(CPI)を見ると、「生鮮食品を除く総合」は前年同月比+3.1%である一方、エネルギー価格はマイナス(▲0.3%)に転化しています。

物価上昇の主因は、生鮮食品を除く食料品(+8.3%)や菓子類(+10.8%)といったコストインフレに集中しており、需要過熱とは言い難い状況です(図2参照)。

この点は、三橋氏の「減税は可処分所得を回復させ、供給力を引き出すため有効」という立場を裏付ける材料といえるでしょう。

ここまでの内容を整理し、両者の論点を比較してみましょう。同じ「国債で減税」というテーマでも、前提や視点が大きく異なることがわかります。

| 論点 | 中田敦彦氏の主張 | 三橋貴明氏の反論 |

|---|---|---|

| 国債の位置づけ | 借金であり、将来世代へのツケ。国の財政を圧迫する。 | 政府の負債=民間の資産。バランスで見れば必ずプラスマイナスが一致する。 |

| 利払い負担 | 国債残高が多いと利払いが増え、財政を圧迫する。 | 日銀保有分の利払いは国庫に戻る。実質負担はネットベースで見れば小さい。 |

| 金利上昇リスク | 国債が積み上がると金利上昇し、財政破綻のリスクとなる。 | 日銀のイールドカーブコントロールで長期金利は抑制可能。 |

| MMTの理解 | 過度のインフレや財政規律が崩れる原因をもたらす警戒すべき対象として認識。 | MMTは「インフレ率が唯一の制約」とする理論。刷り放題ではなく運用設計が重要。 |

| インフレへの見方 | 減税や国債発行は物価高を悪化させる。 | 現状はサプライロス型インフレで需要不足。減税は可処分所得を増やし供給投資を促す。 |

| 減税の是非 | 国債で減税は「危険」かつ「不要」。 | 国債で減税は「有効」かつ「必要」。ただし供給能力の強化とセットで。 |

この比較から見えるのは、中田氏は「国債=借金」のイメージを重視し、三橋氏は「会計上のバランスと供給制約」を重視している点です。つまり「どこを見るか」で結論が180度変わるのです。

国債による財政政策について理解を深めるためには、過去の歴史的な事例を振り返ることが有効です。実際に日本を含む各国では、大規模な国債発行を行いながら経済を立て直した経験があります。

第二次世界大戦後の日本は、国家財政が壊滅的な状態にありました。国債発行による財政出動は不可欠であり、公共事業や社会インフラの整備に大きな役割を果たしました。 当時は「国債を増やせば必ずハイパーインフレになる」との懸念もありましたが、現実には適切な政策運営により経済は復興し、高度経済成長へとつながっていきました。

2008年のリーマンショック後、日本を含む各国は大規模な財政出動と金融緩和を実施しました。その結果、国債残高は大きく膨らみましたが、日本では長期金利がむしろ低下し続けました。 この事実は、「国債を増やせば必ず金利が上がる」という見方と実際の動きが必ずしも一致しないことを示しています。

これらの事例から分かるのは、国債発行の影響は単純に「借金が増える=危険」とは言えないということです。経済状況や政策運営の仕方によって、国債は経済再建や安定化のための重要な手段となり得るのです。

日本では長年、「国の借金は危険」「国民一人あたり〇〇万円の借金」という表現が繰り返し報じられてきました。多くの人が「国の借金=家計の借金」と同じように考え、将来世代への負担を強く意識するようになっています。

しかし、この見方には注意が必要です。国の借金とは、政府の債務であると同時に、国民や金融機関が保有する資産でもあります。それにもかかわらず「借金」という側面だけが強調される背景には、財務省による広報や資料の提示の仕方が影響してきたと指摘されています。

例えば、財務省は毎年「国民一人あたりの借金は〇〇円」という数字を発表します。しかしこれは、あくまで政府の負債を人口で割った単純な計算にすぎず、国民が国債を資産として保有している事実は同時に示されません。その結果、「国の借金は国民の負担」という一面的な理解が社会に浸透してきました。

このように、情報発信のされ方によって世論のイメージが形づくられることがあります。だからこそ、国の財政や国債の議論を考える際には、「誰がどのような前提で数値を示しているのか」を確認する姿勢が大切です。単なるスローガンや印象に流されず、グロスとネットの違いを踏まえて数字を読み解くことが、冷静な判断につながります。

「国債で減税は可能か?」という問いに対しては、立場や前提条件の置き方によって結論が大きく変わることが浮き彫りになりました。

中田敦彦氏は、財政規律の緩みや利払い負担の増加、そしてインフレ加速のリスクを強く懸念し、国債による減税には否定的な立場を取っています。

一方で三橋貴明氏は、日本経済における供給力不足や家計の疲弊、そしてネットベースで見た実際の負担の軽さに注目し、国債発行による減税を支持しています。ただし、その実施にあたっては供給力を強化するための投資や政策とセットで運用することが前提条件であるとしています。

つまり、同じテーマを扱っていても「何を重視するか」によって結論は正反対になり得るのです。

「国債で減税は可能か?」という問いに対しては、前提の置き方によって結論が大きく変わることが明確になりました。

中田敦彦氏は、財政規律の緩み・利払い負担の増大・インフレ加速のリスクを重視し、減税には反対の立場を取ります。

一方、三橋貴明氏は、供給力の不足や家計の疲弊、そしてネットベースでの実質的な負担を重視し、減税に賛成の立場です。ただし、その前提として「減税と同時に供給力を強化する政策運営が不可欠」としています。

建建設的な議論を行うためには、相手を感情的に攻撃するのではなく、論点そのものに集中する姿勢が欠かせません。

ただ残念なことに、三橋氏の動画の中では「バカ」という表現が複数回使われていました。丁寧かつ論理的な説明をしている一方で、感情的な言葉が混ざることで説得力を損ねてしまっている点は、もったいなく感じます。

冷静な議論に必要なのは、以下の3点です。

批判すべきは 「人」ではなく「主張や根拠」 です。

この姿勢を意識するだけで、議論は格段に建設的になります。

強い言葉で相手を揶揄すると、議論は感情的になり、不要な敵を生むことにつながります。反対に、事実と論理に基づく冷静な反論こそが、最終的に読者や視聴者からの信頼を獲得する道です。今回の記事でも、相手の主張を正確に要約し、対比した上で評価することを重視しました。

本記事では、中田敦彦氏の動画と三橋貴明氏の反論を比較してきました。

既に公開している「中田敦彦氏まとめ記事」では、MMTについて 「国債は刷ればいくらでも発行できる理論=インフレや財政規律の面で危険」 と結論付けました。

一方で、本記事で取り上げた三橋氏は、MMTを 「財源の制約は存在せず、真に問題となるのはインフレ率や供給力である」 という枠組みで理解すべきだと主張しています。

つまり、中田氏が「発行余地の危うさ」に焦点を当てているのに対し、三橋氏は「発行そのものは問題ではなく、運用次第で経済を安定させられる」という立場を取っているのです。

特に関心が高い論点として、本記事では「ネット利払い(ネットの国債費)」を取り上げました。中田氏のまとめでは「国債が増えれば利払いも増えて財政を圧迫する」と紹介されています。

しかし、三橋氏は「グロス(総額)で見ると大きく見えるが、実際には日銀や海外からの利子収入を差し引いたネットで見る必要がある」と説明します。

給与の額面と手取りの違いに近く、グロスとネットの両面を意識するかどうかで結論は大きく変わることがわかります。

このように論点を整理すると、SNSや職場で議論する際にも役立ちます。その場合は、最初に定義(例:グロスかネットか)・前提条件・数値の切り方を共有しておくことが大切です。そうすることで、感情的な言葉に流されず、冷静に論点を絞った建設的な議論が可能になります。

中田氏の主張が気になる方は以下の記事を参考にされてください。