Grave of the Fireflies Explained: Hidden Japanese Meanings You Missed

01-strategy

使ってみた研究所

この記事を読むとわかること。

では、この記事の核心に入る前に、多くの読者が最も気になるであろう疑問について、Q&A形式で簡潔に整理しておきましょう。

Q1. 国債で減税するのは正しい政策ですか?

A. 一概には言えませんが、インフレ下では慎重になるべきです。中田敦彦氏は、現在の日本のようなインフレ局面での国債減税は「逆効果」と警鐘を鳴らしています。

Q2. なぜ中田敦彦氏は国債減税に反対しているのですか?

A. 理由は主に3つあります。

1)インフレ加速のリスク

2)金利も増税もできず政策の自由度がなくなる

3)社会保障が削られ財政破綻の懸念が高まるためです。

Q3. 「逆ノミクス」とは何ですか?

A. 中田氏が提唱する新しい経済政策です。法人増税で財源を確保し、消費税減税と国債償還を同時に行うことで、景気と財政のバランスを取ろうとするものです。

Q4. 国債減税が私たちの生活に与える影響は?

A. 家計への短期的な助けにはなっても、長期的にはインフレ・税負担増・社会保障の縮小といった悪影響をもたらす可能性があります。

この記事では、これらの疑問に対して、中田敦彦氏の主張をもとに現代の経済状況を紐解きながら、政策の背景・リスク・代替案までをわかりやすく解説していきます。

国債で減税していいのか中田敦彦氏は「今はダメ」と明言しています。

それでは、その主張について、順番に見ていきましょう。

直近の参議院選挙では、「国債を発行して減税を行うべきだ」という積極的な財政政策を掲げた政党が目立った支持を集めました。国民民主党や参政党、れいわ新選組といった政党がその代表例であり、それぞれがインフレ下における家計負担の軽減と、内需拡大を目的とした国債活用を訴えてきました。

こうした流れの背景には、長引く実質賃金の停滞と、食品やエネルギーを中心とした生活必需品の価格上昇があります。実際、多くの家庭では可処分所得が減少し、日々の暮らしにゆとりがなくなっているのが現状です。国民にとって、「いま必要なのは財政規律よりも即効性のある対策だ」という意識が強まっていることが、今回の選挙結果に表れているといえます。

一方、自民党や公明党、日本維新の会など、財政の健全性を重視して国債発行に慎重な立場を取ってきた与党・保守系勢力は、支持をやや失う結果となりました。これは、景気の回復や物価高への具体的な対応を国民が強く求めている証でもあります。

筆者自身も、この選挙の結果は、経済的な不安を抱える有権者の「変化を望む声」が確実に広がっていることを示していると感じています。

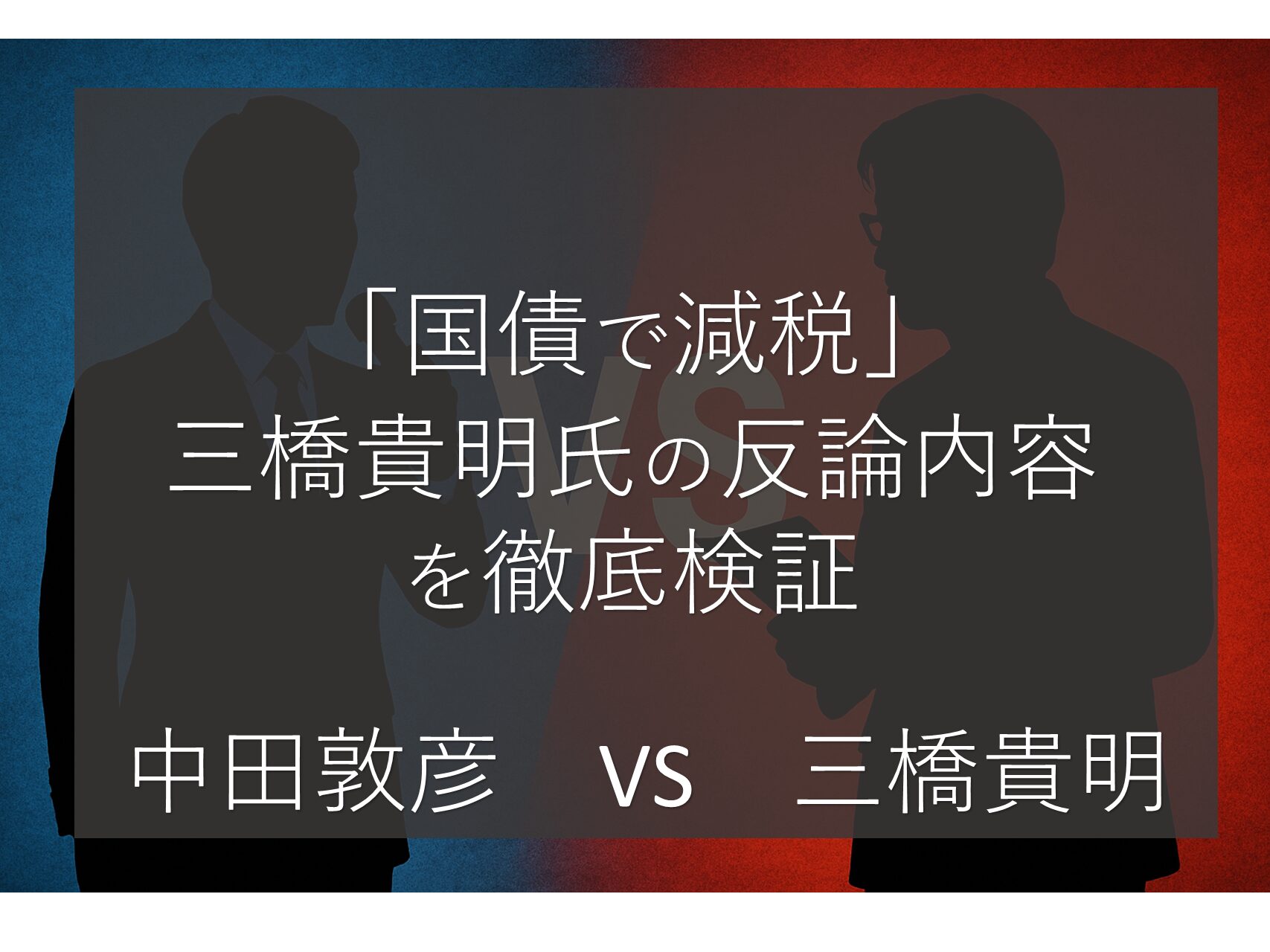

財政政策をめぐる議論では、大きく分けて「積極財政派」と「緊縮財政派」という2つの立場が存在しています。 積極財政派の基本的な考え方は、政府が経済の主導権を握り、必要に応じて国債を発行しながら公共投資を進めることで、景気を下支えするというものです。

特に経済が停滞している時期には、民間だけで需要を回復させるのが難しいため、国家が主導して資金を市場に供給すべきだという視点に立っています。

一方で、緊縮財政派はまったく異なるアプローチを取ります。 国の財政赤字が拡大することや将来的な世代への負担増を強く懸念しており、国債の発行には非常に慎重です。 支出の削減や増税によって、財政の安定性や信用を守ることが最優先とされます。

中田敦彦氏も指摘しているように、これは単なる経済政策の違いにとどまりません。 国家運営に対する基本的な価値観の差が色濃く反映されています。 たとえば、「未来の世代を守ることが大切か」「いま苦しんでいる人を救うことが優先か」という、価値の選択に直結しているのです。

この分岐点をどのように乗り越えるのか。 それが、いまの日本にとって重要な論点となっています。

積極財政と緊縮財政の違いは、単なる政策手段の選択ではなく、国家の価値観の対立とも言えます。以下に両者の特徴を整理した図を示します。

このように、両者は「何に重点を置くか(成長か財政健全化か)」という根本的な価値観の違いが明確に現れています。

中田敦彦氏は、「国債を使って減税するべきではない」と明確に主張しています。 その最大の理由は、国債発行が本来デフレや不況期に効果を発揮する手段であり、インフレが進んでいる現在の日本では逆効果になるという点です。

インフレの局面では、すでに市場に出回っているお金の量が多く、さらに減税を通じて資金を流し込むことは、物価の上昇を加速させる結果につながります。 これは、燃えさかる火にさらに油を注ぐようなもので、一般家庭の負担をより深刻にしてしまいます。

本来、インフレを抑えるには金利を引き上げて市場の資金量をコントロールするのが基本的な対策です。 しかし、日本はすでに巨額の国債を抱えており、金利を引き上げることで国債の利払い費が膨張し、財政がさらに圧迫される構造となっています。

つまり、金利を上げることもできず、財政出動も逆効果という、政策の自由度が著しく制限された状態に日本は置かれているというわけです。 中田氏はこのような状況を、「破綻はしないが、身動きの取れない難病状態」と表現し、今このタイミングでの国債減税には強く反対しています。

金融の歴史から現代貨幣理論(MMT)までの流れを整理します。

中田氏の動画では、国債発行の是非を理解するために、まずお金の進化を歴史的に振り返っています。

人類の経済活動は、最初は物と物を交換する「物々交換」によって成り立っていました。 しかし、この仕組みには大きな欠点がありました。それは、「欲しいものが一致しないと取引が成立しない」という点です。

例えば、魚を持っている人が米を欲しがっていても、相手が魚を必要としていなければ、交換は成立しません。 このような不便さを解消するために登場したのが、共通の価値基準となる「貨幣」でした。

約5000年前、現在のミクロネシア周辺では「穴の空いた石」を通貨として用いた最古の貨幣システムが生まれました。 これは単なる交換手段ではなく、価値を保存できて持ち運びにも適した「便利な価値交換ツール」として社会に受け入れられるようになりました。

ただし、貨幣という概念が人々に浸透し、社会全体に定着するまでには数千年の時間と文化的な変化を必要としました。 この背景を知ることで、現在の貨幣制度や国債の本質をより深く理解できるようになります。

貨幣の歴史がさらに進化すると、金属ではなく「紙」で価値を表す紙幣が登場します。 はじめに登場したのは「兌換紙幣(だかんしへい)」と呼ばれるもので、これは金や銀などの実物資産と引き換えができる紙幣です。

中国では11世紀に世界初の紙幣が発行され、ヨーロッパでは17世紀に本格的な紙幣制度が始まりました。 そして1973年、アメリカが金との兌換を完全に停止したことで、世界は「不換紙幣(ふかんしへい)」の時代へと移行します。

不換紙幣とは、国家の信用によって価値を保証される通貨のことです。 つまり、もはや金や銀という裏付けがなくても、政府がその価値を約束することで通貨として機能する時代になったのです。

この仕組みによって、国家は必要に応じて、理論上いくらでも通貨を発行できるようになりました。 それが、現在の「国債の自由な発行」を可能にしている土台でもあります。

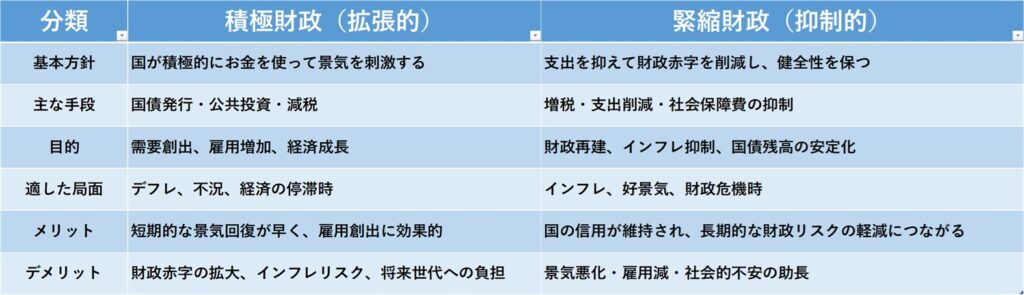

1990年代に登場した現代貨幣理論(MMT:Modern Monetary Theory)は、財政に関する考え方に大きな影響を与えました。 この理論の要点は、「自国通貨を発行できる国は、理論上財政破綻しない」という主張にあります。

MMTによれば、政府は必要な支出を国債によってまかない、後から中央銀行がその国債を買い取ることで通貨を供給すればよいという考え方がベースになっています。

ただし、MMTの理論が成り立つためには、ある前提条件を満たしている必要があります。

以下に、日本が満たしているとされるMMT成立の3条件を図で示します。

日本はこの3つすべてを満たしており、理論的には財政破綻のリスクが極めて低いとされています。

ただし、中田氏はここで重要な前提を加えています──これは「デフレ時」に限った話であり、現在のようなインフレ局面では別のリスクが生じるという点です。

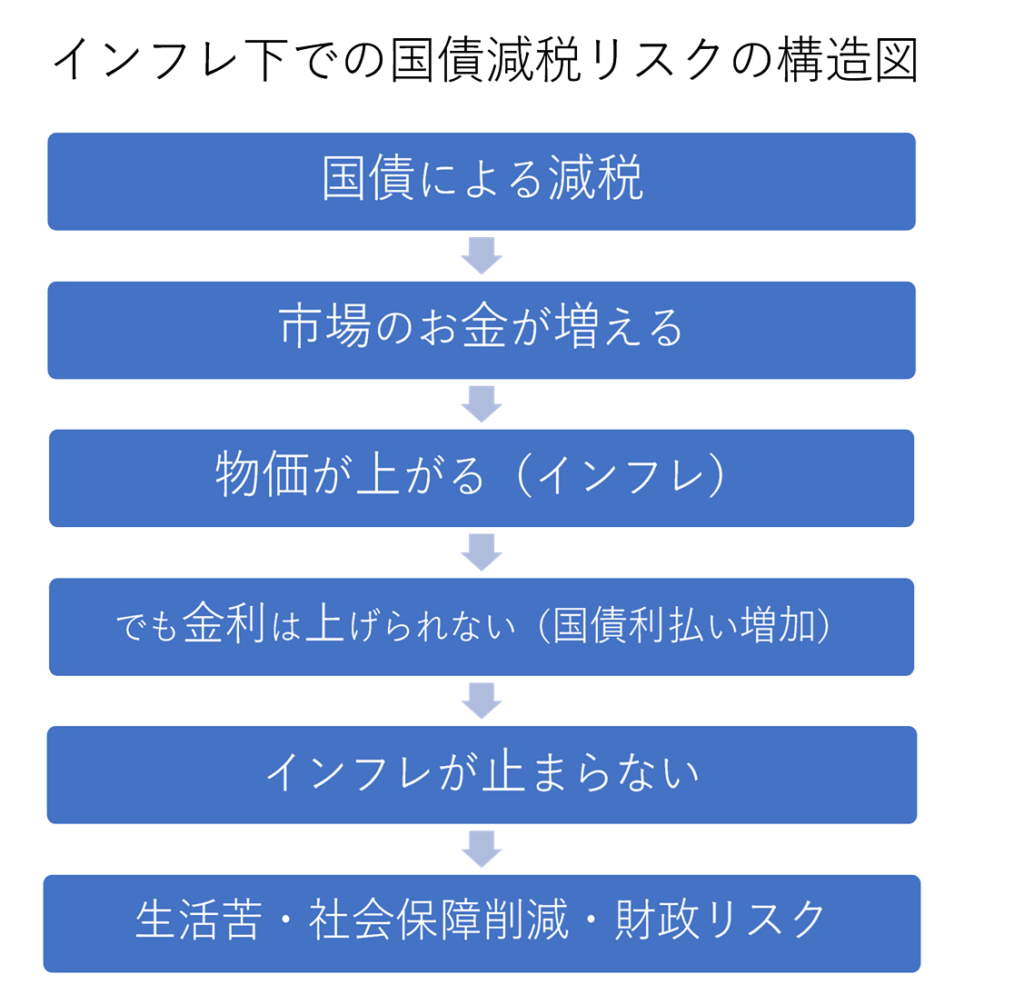

インフレ時に国債減税が危険な3つの理由について解説します。

中田氏は、インフレ下での国債減税がいかに危険かを、3つの視点から整理しています。

以下の図は、インフレ局面で国債減税を行った場合に発生しうる経済リスクの連鎖をまとめたものです。

複数の要因が連動して悪循環に陥る構造が見えてきます。

このように、インフレ下での国債減税は短期的に生活を楽にするどころか、長期的には財政・社会保障・物価のすべてに悪影響を及ぼす恐れがあるというのが、中田氏の指摘です。

インフレが進んだ際の基本的な対策は、中央銀行が金利を引き上げて市場に出回るお金の量を減らすことです。 この引き締めによって、企業や個人が借入を控え、結果的に需要が冷え込み、物価の上昇が抑制される仕組みです。

しかし、現在の日本はGDPの2倍以上もの国債を抱えており、金利を上げることが難しい状況です。 なぜなら、金利が上昇すると国債の利払い費が膨れ上がり、国家予算を圧迫するからです。

仮に金利が1%上がるだけでも、数兆円規模の追加支出が発生すると試算されています。 このように、金利を上げたくても上げられない状態に陥ることで、インフレを抑え込む術を失い、物価上昇が長期化する危険性が高まっています。

金利引き上げと並ぶインフレ抑制策のひとつが「増税」です。 消費税や所得税などを引き上げることで可処分所得を減らし、需要を減少させ、物価を抑える効果が期待されます。

ところが現実には、物価上昇や生活費の高騰が続く中で増税を掲げることは、選挙で大きなマイナスとなるため、政治家にとっては極めて難しい判断となります。

その結果、政府は「金利も上げられない」「増税も打ち出せない」という袋小路に陥り、実質的にインフレに対する有効な対策を講じられないまま、物価上昇が加速するリスクが高まっています。

金利を引き上げれば国債の利払い費が増え、その支出は国家予算の中で最優先される「義務的経費」として扱われます。 そのため、社会保障、教育、公共投資といった分野の予算は後回しにされ、削減を余儀なくされる可能性があります。

さらに、金利が上がれば新たに発行する国債のコストも跳ね上がるため、政府の借り入れ負担が増し、財政の持続性が揺らぎます。

この構造が続くと、国家の財政は硬直化し、インフレ抑制もままならず、社会の基本サービスが損なわれる恐れがあります。 中田氏はこうした状況を「破綻なき難病」と表現しており、すぐには崩壊しないものの、着実に首が締まるようなリスクが長期化すると警鐘を鳴らしています。

アベノミクスが残した構造的円安と格差について解説します。

中田氏は、アベノミクスを「ある意味成功、しかし国民全体には恩恵が届かなかった政策」と位置づけています。

アベノミクスの柱として掲げられた政策のひとつが、大規模な金融緩和による円安誘導でした。 この政策は特に輸出産業に恩恵をもたらし、トヨタやソニーなどの大企業は過去に例を見ないレベルの利益を記録しています。

円安になると、海外で得た売上を円に換算した際に収益が増えるため、輸出比率の高い企業は業績が押し上げられます。 この構造は、日経平均株価の上昇にもつながり、市場全体の雰囲気を明るくした側面があります。

一方で、円安は輸入品の価格上昇を引き起こし、原材料やエネルギーを海外から調達している企業にとってはコスト増という形で逆風となりました。 特に中小企業や消費者にとっては、物価上昇という形でその負担が重くのしかかっています。

このように、アベノミクスによる円安政策は、大企業とそれ以外の層で明暗を分ける結果となりました。

アベノミクスの当初の狙いは、大企業の成長を起点に経済全体を活性化させるというものでした。 この理論は「トリクルダウン効果」と呼ばれ、大企業が得た利益が、雇用や賃金の形で中小企業や一般家庭にも波及することが期待されていました。

しかし、現実にはそのような効果は広くは見られませんでした。 厚生労働省のデータを見ても、実質賃金はこの間ほとんど伸びておらず、労働者の生活はさほど改善していません。

多くの企業は得た利益を人件費や設備投資に回すのではなく、内部留保として貯め込む傾向を強めました。 この背景には、将来の経済不安や、株主からの配当圧力、法人税の優遇措置などがあると指摘されています。

結果として、アベノミクスのもとで恩恵を受けたのは一部の大企業に限られ、広く国民全体の経済的な底上げにはつながらなかったという評価が主流になっています。

財務省の統計によれば、日本企業が保有する内部留保、つまり利益剰余金は過去最高の500兆円を超える規模に達しています。 この金額はアベノミクス以降、とくに円安による収益増加が背景にあり、大企業の財務体質が極めて強固になったことを示しています。

内部留保は、本来であれば将来の投資や賃金の引き上げ、雇用の安定化などに使われることが期待されています。 しかし実際には、経済の先行き不安や慎重な経営方針によって、企業は資金を蓄積することを優先してきました。

この傾向が続くと、企業から社会全体への資金の循環が滞り、景気の回復力が弱まる原因になります。 中田氏は、こうした蓄積された資金に対して一定の課税を行い、それを財源として消費減税や国債の償還に充てるべきだと提言しています。

つまり、企業の「ためこみ」を一部再分配することで、経済全体の流れを健全な方向へと転換しようという考え方です。

中田敦彦氏の最終提言「逆ノミクス」について解説します。

中田氏の提案は、財政の持続性を重視する点では一般的な緊縮財政派に近いものの、消費税減税や所得再分配を重視している点で、明確な違いがあります。

以下に、両者の立場の違いを整理した図を示します。

-1024x382.jpg)

中田氏は、アベノミクスが生み出した大企業の利益と内部留保を再分配するための具体策として、「逆ノミクス」という構想を提示しています。

中田敦彦氏が提唱する「逆ノミクス」の柱のひとつが、法人税の見直しです。 特に過去最高益を記録している大企業に対して、現行の優遇制度や特例措置を見直し、実効税率を引き上げることを提案しています。

この増税によって得られる財源は、消費税の減税に回すことが想定されています。 消費税は所得の少ない層ほど負担が重くなる逆進性が強いため、減税によって中間層や低所得層の可処分所得が増え、消費の活性化が期待できます。

企業の海外流出を懸念する声もありますが、中田氏は実際のデータを示しながら、税率引き上げが必ずしも企業の撤退につながるわけではないと説明しています。 むしろ、バランスの取れた税制改革こそが、国内経済の底上げに不可欠であると強調しています。

法人増税によって得られた財源は、消費税の減税だけでなく、積み上がった国債の償還にも活用するというのが「逆ノミクス」のもう一つの重要な要素です。 これにより、将来的な金利上昇リスクを抑えると同時に、金融政策の自由度を取り戻すことが目指されています。

一方で、消費減税は短期的に内需を刺激する効果が期待でき、景気回復に寄与します。 つまり、財政の健全化と景気の活性化という、通常は両立が難しいとされる2つの目標を同時に進めるという発想です。

アベノミクスが金融緩和と円安誘導によって経済を押し上げようとしたのに対し、「逆ノミクス」は財源の再配分と国債圧縮によって、より持続的で健全な経済成長を実現しようとしています。 この点が、従来の政策との最も大きな違いだと言えるでしょう。

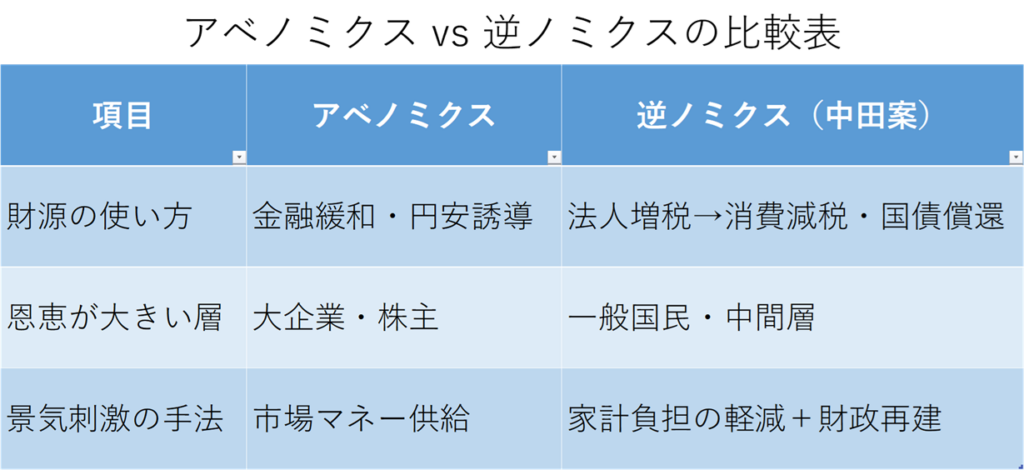

両者の違いを明確に理解するために、アベノミクスと逆ノミクスの主要な要素を比較表にまとめました。

このように、逆ノミクスはアベノミクスの「トリクルダウン型成長戦略」とは異なり、国民生活の底上げと財政健全化の同時達成を目指す、再分配重視の政策設計である点が特徴です。

中田氏は「逆ノミクス」を実現するためには、経済政策だけでなく政治制度そのものにも改革が必要だと述べています。 特に焦点となるのが、政治資金規正法と租税特別措置法の見直しです。

政治資金規正法を改正することで、企業や業界団体による過度な影響力を排除し、政治判断がより国民目線で行われるようになります。 これにより、公平で透明な政策決定プロセスが期待されます。

一方、租税特別措置法の改革では、特定の業界や企業に偏った税制優遇を廃止し、税の負担をより公正なものにすることが目的とされています。 これにより、大企業と中小企業、あるいは個人との間の税負担格差を是正し、再分配機能の強化が図られます。

制度的な支えがなければ、「逆ノミクス」が一時的な政策に終わってしまう恐れがあるため、こうした法律の整備は中長期的な視点でも重要な課題です。

国債による減税は、一見すると「生活が楽になる」「可処分所得が増える」といったメリットをもたらすように思えます。

しかし中田氏の主張によれば、インフレ下での減税はリスクが大きく、かえって家計や投資、キャリア形成に長期的な悪影響を及ぼす可能性があります。ここでは、読者の皆さまが実践できる戦略を整理します。

インフレが進むと、減税による一時的な恩恵よりも生活費の上昇が家計を直撃します。

そのため「収入を増やす」よりも先に、固定費を削減し生活コストを最適化することが効果的です。

具体的には、保険料や通信費、サブスクリプションの解約・プラン変更、さらには省エネ家電への切り替えなどが挙げられます。

インフレ下では現金や預金の実質的な価値が目減りします。

そこで、インフレに強い資産クラスを取り入れることが重要です。

これらを組み合わせることで、ポートフォリオの安定化につながります。

減税政策は一時的に家計を助けるかもしれませんが、長期的に続く保証はなく、将来の増税や社会保障負担増のリスクも考えられます。

そのため、政策に依存しない収入源の確保が欠かせません。

これらが有効な防衛策となります。

つまり、国債減税の是非に振り回されるよりも、自らの生活・投資・キャリアの基盤を強化することこそが最大の生活防衛策だと言えます。

ここまで解説してきた中田敦彦氏の主張を整理すると、インフレ局面における「国債による減税」には以下のような重大なリスクがあります。箇条書きで再確認し、理解を補強しましょう。

つまり、インフレ局面で「国債による減税」を行うことは、短期的な景気刺激効果よりも、長期的なリスクの方が大きいというのが中田氏の指摘です。

「国債で減税」は単純な賛否の問題ではなく、財源設計と一体で議論されるべき政策課題です。インフレ下では減税が需要を過剰に刺激し、物価上昇をさらに加速させるリスクがあります。一方で、景気低迷期に的確な減税が実施されれば有効な景気対策となり得ます。つまり重要なのは「いつ」「どのように」「どの財源で」行うのかという設計であり、その前提を欠いた議論は危ういといえるでしょう。

政策議論を見守るだけでなく、個人レベルでもできる備えがあります。

今後の政策動向に依存せず、自分の生活を守るために、今日から実践できる3つの行動を以下に図解で整理しました。

①生活防衛:保険・通信・サブスク等の固定費を見直し、インフレ耐性を高める。

②資産形成:現金偏重を避け、株式・債券・外貨・不動産など分散しインフレに備える。

③収入基盤の強化:副業やスキル習得を通じて「政策に依存しない収入源」を確立する。

これらの行動は、国債減税の是非に左右されずに個人の安定を守る実践的な戦略となります。

国債による減税は、一時的に家計を助ける効果がある一方、インフレ下では財政の持続可能性を脅かし、社会保障や金利政策を制約するリスクを伴います。中田敦彦氏が指摘するように、「減税は善、増税は悪」という単純な図式ではなく、経済環境と財源設計を冷静に見極めることが重要です。

今後の日本経済は、国債発行、インフレ、円安、社会保障制度といった複雑な要因が絡み合う局面に直面します。その中で個人ができるのは、生活コストの最適化・資産のインフレ耐性強化・収入源の多角化です。つまり、政策動向を正しく理解しつつ、自らの行動でリスクを軽減することが、これからの時代を生き抜く鍵となるでしょう。

今回取り上げた中田敦彦氏の見解では、現在の日本経済がインフレ局面にある以上、「国債を使って減税する」という政策は適切ではないと結論づけられています。 むしろその手法は、物価をさらに押し上げ、金融政策の選択肢を狭めてしまう危険性があるというのが、中田氏の主張です。

国債発行は本来、デフレや経済危機のような需要が著しく低下している場面で有効に機能する政策です。 しかしインフレが進行する現在の状況では、国債減税はその効果が逆転し、かえって家計を苦しめる要因になりかねません。

このような問題に対して、中田氏は「逆ノミクス」という新たなアプローチを提示しています。 大企業への増税と内部留保への課税によって財源を確保し、それを消費税の減税や国債の償還に充てることで、景気回復と財政健全化の両立を目指すというものです。

さらに、その実行には税制や政治制度の改革が不可欠であり、制度面からも再分配と公平性を重視した見直しが求められています。

国債というツールをどう使うかは、単なる経済のテクニックにとどまらず、国家のあり方や未来への責任と深く結びついた重要なテーマです。 その判断には、短期的な効果だけでなく、中長期的な視点とバランス感覚が必要とされていることが、本記事からも明らかになりました。

2025年8月28日追記

経済評論家の三橋貴明氏が中田敦彦氏の動画に対し、1時間にわたる反論動画をアップしました。以下の記事でまとめましたので、気になる方は確認ください。